한줄 요약#

장단기금리차 = 10년물 금리 − 2년물 금리

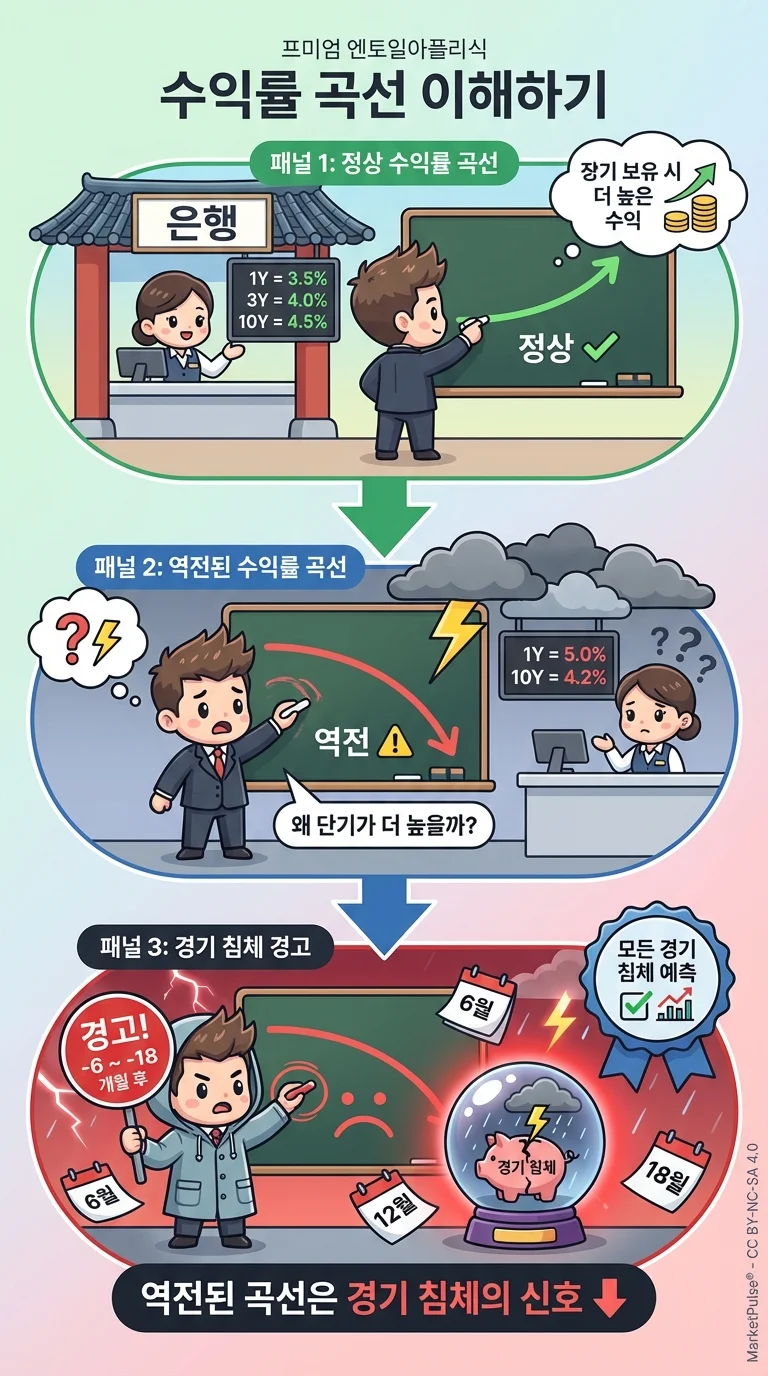

보통 장기 금리가 단기 금리보다 높습니다. 이 차이가 마이너스로 역전되면 경기침체 신호로 해석합니다.

한눈에 보기#

찬조출연: 캠벨 하비 — 1986년 박사 논문에서 역전된 수익률 곡선이 경기침체를 예측한다는 것을 처음 입증한 경제학자 📉

쉽게 이해하기#

은행 정기예금으로 비유해 보겠습니다:

- 1년 예금 금리: 연 3%

- 5년 예금 금리: 연 4.5%

오래 맡길수록 금리가 높은 게 정상입니다. 돈이 더 오래 묶이는 리스크를 보상하는 것이죠.

그런데 어느 날 갑자기 단기 예금 금리가 장기보다 높아지면 어떤 상황일까요? 사람들이 “가까운 미래가 더 위험하다"고 느낀다는 뜻입니다. 시장이 근시일 내 경기 악화를 이미 가격에 반영하는 신호입니다.

이것이 **수익률 곡선 역전(Yield Curve Inversion)**입니다.

해석 기준#

| 장단기금리차 (10Y-2Y) | 의미 | 시장 반응 |

|---|---|---|

| +100bp 이상 | 경기 팽창 기대 강함 | 위험자산 선호 |

| 0 ~ +100bp | 정상 구간 | 중립 |

| 0 이하 (역전) | 경기침체 우려 | 주식 약세, 안전자산 수요 증가 |

| -50bp 이하 | 강한 경기침체 신호 | 방어주·채권·금 강세 |

1978년 이후 미국에서 수익률 곡선이 역전된 이후 평균 12~18개월 내 경기침체가 발생했습니다.

주의사항#

- 역전 자체가 침체를 만드는 게 아닙니다. 시장의 침체 기대가 이미 금리에 반영된 것입니다.

- 역전 → 침체까지는 **상당한 시차(lag)**가 있습니다. 역전 직후 주식이 오히려 반등하는 경우도 많습니다.

- 연준이 단기 금리를 급격히 올릴 때 역전이 심화되고, 금리를 내리기 시작하면 “역전 해소” 시점이 오히려 위험 신호로 작용하기도 합니다.