한줄 요약#

모기지 = 집을 담보로 잡고 빌리는 돈 (30년 모기지 금리가 핵심)

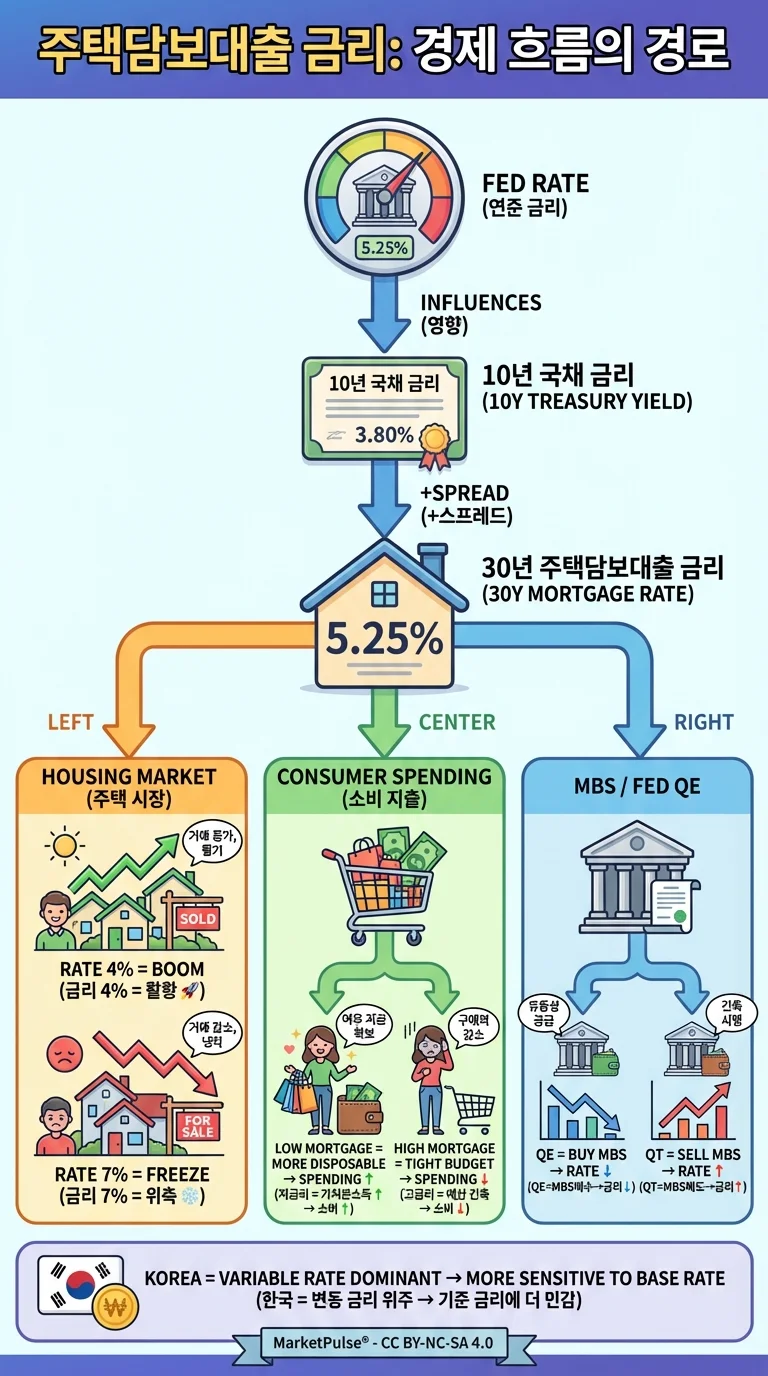

미국 30년 모기지 금리는 국채 10년물 금리를 따라가며, 주택시장과 소비 경기를 좌우합니다.

한눈에 보기#

찬조출연: 내 집 마련 꿈꾸는 직장인 🏠

쉽게 이해하기#

- 집값 5억인데 현금 1억만 있음 → 4억을 모기지로 빌림

- 30년간 원리금 균등 상환

- 금리 7%면 → 월 상환액이 커서 집 사기 부담 → 주택시장 냉각

- 금리 4%면 → 월 상환액 작아 집 사기 쉬움 → 주택시장 활황

모기지 금리와 경제#

| 30년 모기지 금리 | 시장 상황 |

|---|---|

| 3~4% | 주택 호황, 리파이낸싱 활발 |

| 5~6% | 중립 수준 |

| 7%+ | 주택 거래 급감, 소비 위축 |

왜 주식 투자자도 봐야 하나#

- 모기지 금리↑ → 주택 관련주(건설, 가구, 인테리어) 하락

- 모기지 금리↑ → 소비 여력 감소 → 소매/소비재주 압박

- MBS(모기지담보증권)는 연준 QE/QT의 주요 대상 → 모기지 금리에 직접 영향

한국의 주택담보대출#

- 한국은 변동금리 비중이 높아 기준금리 변동에 더 민감

- DSR(총부채원리금상환비율) 규제로 대출 한도 제한

- 전세대출도 금리 영향을 받아 전세시장과 연동