한줄 요약#

신용거래 = 증권사에서 돈을 빌려 주식을 사는 것. 레버리지는 양날의 검

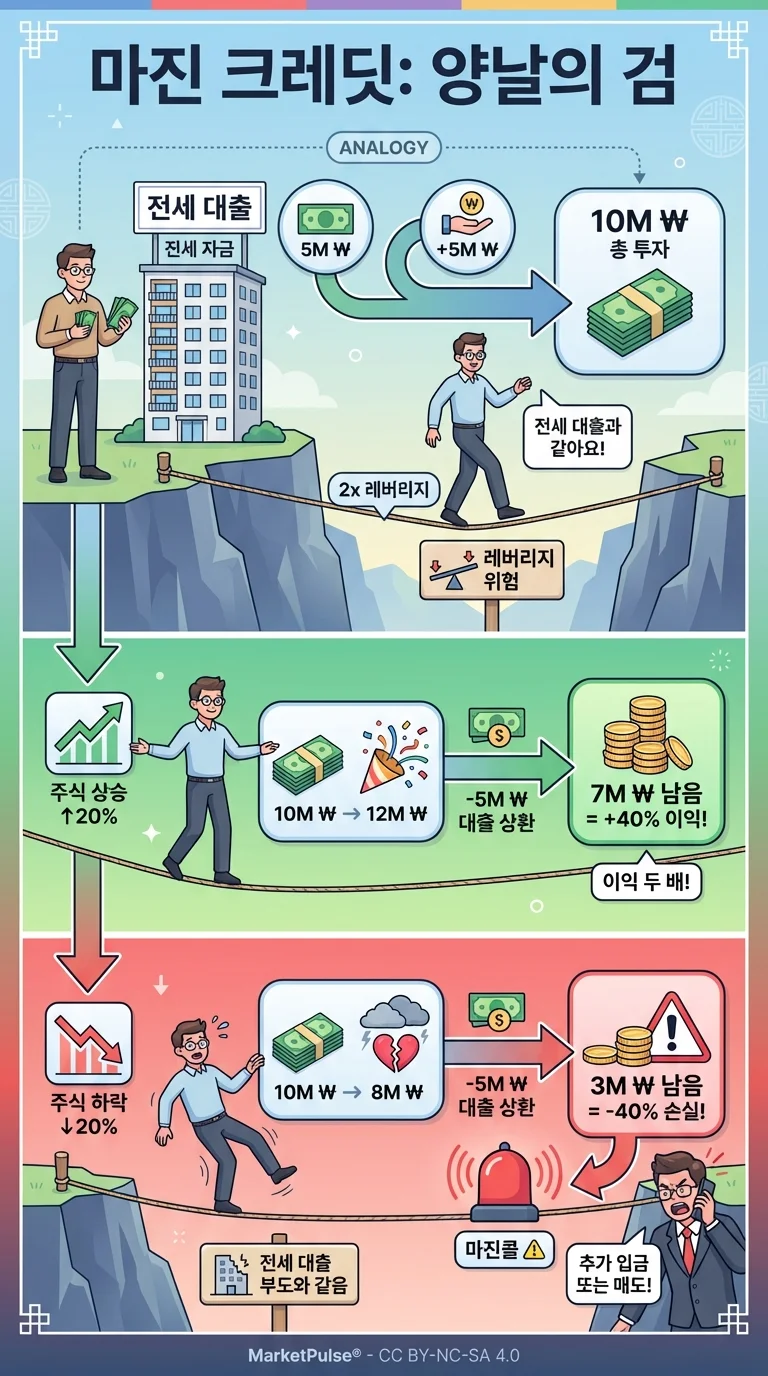

내 돈 100만 원에 증권사 돈 200만 원을 더해 300만 원어치 주식을 살 수 있습니다. 주가가 오르면 수익이 3배가 되지만, 주가가 내리면 손실도 3배가 됩니다. 그리고 일정 수준 이하로 주가가 빠지면 증권사가 강제로 팔아버리는 반대매매가 발생합니다.

한눈에 보기#

찬조출연: 증거금 부족 경고창 — 투자자들이 가장 보고 싶지 않은 알림 중 하나 🚨

쉽게 이해하기#

전세 대출 비유로 설명하면:

- 내 돈 1억 + 은행 대출 2억 = 3억짜리 아파트 매수 (부동산 레버리지)

- 신용거래도 같은 원리: 내 돈(증거금) + 빌린 돈(신용) = 더 큰 주식 매수

차이점: 아파트와 다른 점#

| 구분 | 아파트 대출 | 신용거래 |

|---|---|---|

| 담보 | 아파트 자체 | 보유 주식 |

| 강제 청산 | 거의 없음 | 반대매매 발생 (주가 급락 시) |

| 변동성 | 낮음 | 매우 높음 |

핵심 용어#

| 용어 | 뜻 |

|---|---|

| 증거금 | 주식을 살 때 내 돈으로 먼저 내야 하는 보증금 (통상 매수금액의 40~50%) |

| 신용공여 | 증권사가 투자자에게 주식 매수 자금을 빌려주는 것 |

| 신용잔고 | 시장 전체 투자자들이 빌려서 산 주식의 총액 → 많을수록 하락 시 반대매매 위험 증가 |

| 반대매매 | 주가가 증거금 유지 기준 아래로 내려가면 증권사가 투자자 동의 없이 강제로 주식을 파는 것 |

| 미수거래 | 결제일(T+2)까지 돈을 내겠다는 조건으로 먼저 주식을 사는 것 (신용거래보다 기간 짧음) |

시장에 미치는 영향#

| 상황 | 의미 |

|---|---|

| 신용잔고 급증 | 레버리지 투자 과열 신호 → 하락 시 반대매매로 낙폭 확대 위험 |

| 신용잔고 감소 | 디레버리징(부채 청산) 진행 중 → 매도 압력 해소되면 반등 가능 |

| 반대매매 물량 급증 | 주가 급락 시 악순환 → 저점 과매도 발생하기도 함 |

| 증거금율 상향 (증권사 조치) | 신용거래 진입 장벽 높임 → 과열 종목 진정 효과 |

주의사항#

- 반대매매는 내 의사와 무관하게 실행됩니다. 주가가 증거금 유지 기준 아래로 내려가면 증권사가 바로 다음 날 장 시작 후 시장가로 매도합니다. 손실을 확정짓고 싶지 않더라도 막을 수 없습니다.

- 이자 비용이 발생합니다. 신용거래 이자율은 연 6~10% 수준입니다. 주식이 횡보하기만 해도 이자만큼 손실이 쌓입니다.

- 초보 투자자에게는 권장하지 않습니다. 레버리지는 수익과 손실을 동시에 증폭시킵니다. 주식 투자 경험이 충분히 쌓인 뒤, 소액으로 먼저 시험해보는 것이 좋습니다.